-

�濵���� �� ����ȸ��

���� ���δ� ���̷��� ������ȯ�������� Ȱ��

����� ����� ���� �� ������ ������ ����ǰ ���� �� ȯ��

- ����Է�2021-05-20 11:30

������ ���� ���� (jk.kim@jpglobal.co.kr) �ٸ���纸��

-

���δ� ���� ��������� �����ϱ� ���� ����� ����� ���� �� ������ ������ ����ǰ ���� �� ȯ��ǿ� �ش�Ǹ�, ���ǰ�� �ҿ�� ������ŭ ������ ȯ�����ִ� ����ȯ�������� ��ϰ� �ִ�. ����������� ���, ����ȯ���� �ޱ� ���� ��Ȯ�� �ҿ䷮�� �����ϰ� ������ �����ؾ� �ϴ� �� ���������� ������� ���� �ʾ� ȯ���� ���� ���ϴ� �ϵ� ���ϰ� �ִµ�, ����ȯ�������� ���� ��Ȯ�� �˾� �� �ʿ䰡 �ִ�.

����������� ������ ��ǥ������, ��������� �ڻ�

����������� ������ ��ǥ������, ��������� �ڻ�����ȯ���̶�, ����� ����ῡ ���� ���� �� ȯ�� ���� Ư�ʹ�(���� ȯ��Ư�ʹ�)�� ������ ����� �����ϸ� ���� �� ������ ���� ���� ���ο��� �ǵ����ִ� ���� �ǹ��Ѵ�. ���⼭ ����� ������ ����� ��ǰ�� ���� �� �����ϴµ� ���Ǵ� ������ ȯ��Ư�ʹ����� ȯ��� ��ǰ�� ���Ѵ�. �����ü�� ���� ����Ḧ ���� �Ǵ� ��ȭȹ��� ������ ����� ���, ȯ��û�� ���� �����ϴ� �� ������ ������ ������ �Ǵ� �����ڿ��� �ǵ����ִ� ��������������.

��ǰ�� ���� � ������ ���κ��� 2�� �̳��� ȯ���� ��û�ؾ� �ϸ�, �������� ���� � ������ ���� ���Ϸκ��� �ұ��� 2�� �̳��� ��������Ⱓ�� ���Ե� �ش� ��ǰ�� ����� ����ῡ ���� ���� ���� ȯ���Ѵ�.

����ȯ������ ���� <�ڷ�=����û>

<�ڷ�=����û>����� �ٿ� ���� ����� ������� ��쿡�� ���� �� ������ ���� ���� ���� �� ȯ����ǿ� �����Ǹ� ȯ���� ���� �� �ִ�. �̴� ������ �Һ��ڰ� �δ��ϴ� �Һμ� ������ ������ ���ϹǷ� ���δ��� �氨�� ������ �����ϰ� ����� �δ��� ��ȭ�ϱ� ���� ��å�̴�.

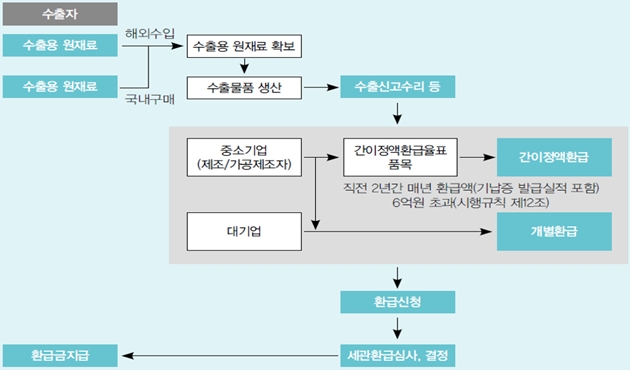

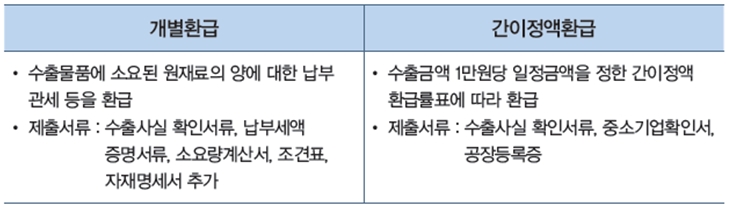

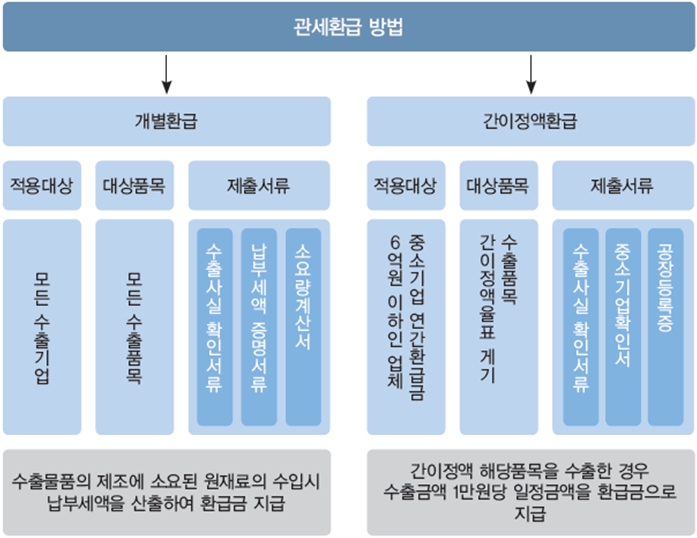

ȯ����� ���μ����� �����ϴ� ����ȯ�ް� ���μ��� ������ �ʿ����� �ʴ� ��������ȯ������ ���еȴ�.

����ȯ�ް� ��������ȯ�� �� <�ڷ�=����û>

<�ڷ�=����û>ù°, ����ȯ���� ���ǰ�� ������ �ҿ�� ������� ���� �� ���μ����� ������ ȯ�ޱ��� �����ϴ� ���̴�. ���ǰ ������ �ҿ�� ������� ������ ��(���� �ҿ䷮)�� ����� �� ������� ���� �� ������ ������ ���������� �����ϰ� �ǹǷ� �ǵ��� ���� ȯ�ޱ��� ��Ȯ�ϴٴ� ������ �ִ�. ���� �ҿ䷮ ����� ��������ȯ�� ���� ������ ����ȯ�� �ð��� ����� �ҿ�Ǵ� ������ �ִ�.

��ü������ ����ȯ���� ���� �ٰ��ڷῡ ���� �ҿ䷮�� �켱 ����ϰ�, �� �ҿ䷮�� ���� �����ü ���� ���� ȯ���� ����� ��û�ϴ� ������� ��� ����� ȯ��û�� �� �� �ִ�. ȯ���� ��û�ϱ� �� ȯ�� ���������� �Ǵ� �ҿ䷮ ������ �������θ� Ȯ���ϱ� ����, �ҿ䷮ �����ɻ������� Ȱ���� �����忡�� ����Ȯ���� ���� �� �ִ�.

��°, ��������ȯ���� �ұ���⺻�� ��2���� ������ ���� �ұ���ڷμ� ��ȯ��û���� ���ϴ� ���� �� �� ���� 2�Ⱓ �ų �� ȯ������ 6��� ������ ������ü, ��ȯ��û���� ���ϴ� ������ ȯ������ 6��� ������ ��ü ��ǿ� ��� �����ϴ� ��� ����� ���Դܰ��� ���ΰ��� �� ������ �ҿ䷮ ������ ���� �ʰ� ȯ���� ��û�� �� �ִ�.

��������ȯ���� �ұ�� ���ǰ�� ���� ���� ���� ȯ�������� ����ȭ�ϱ� ���� �����ƴ�. ����ɷ����� ���ϴ� �ٿ� ���� ����� ����ῡ ���� ���� ���� ��� ȯ�� �Ǵ� ��� ���μ��� ���� ���ʷ� ���ǰ���� �ų� ����ȯ��ǥ(������������)�� ���� �����ϰ� �ִ�. ����ȯ��ǥ���� ������ �ݾ��� �ش� ��ǰ�� �����ϴµ� ��� ����� ����Ḧ ������ ���� �����ϴ� ���� ������ ���� ȯ���Ѵ�.

�� ������ �������� �����ϴ� �ұ���� �����ϱ� ���� ȯ�������� ����ȭ�� ������ �ִ�. ������ ��Ȯ�� ȯ���� �ǵ��� ���� �� ����. ���� �ұ���� ����ȯ�� ����� ����ޱ⸦ ���ϴ� ��쿡�� ����ȯ�� �����뿡 ���� ���������� ��, ����ȯ���� ���� ȯ���� ���� �� �ִ�.

����ȯ�� ��� <�ڷ�=����û>

<�ڷ�=����û>����ȯ�������� ������������� ���� ���� �� ����� ������� ���� �� ������������ ������ ���� ���� ���Ŀ� ȯ���� ���� �� �ִٴ� ������, �������̶�� ������ ���� ȯ��ǿ� �ش�Ǵ��� ���θ� Ȯ���ϴ� ���� �߿��ϴ�. ���� �� �ΰ���ġ�� ������ ������ ���� ���Ժΰ������� ȯ�Ӹ� �ƴ϶� �̷��� ����ȯ���� �� Ȱ���Ѵٸ�, ����� ����Ȱ���� ���� ���δ��� ���̴� ȿ���� ���� ���̴�. (�߱����ڳ�� ����=����������� ������ ��ǥ ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� HS ǰ��з�ǥ�� ������ ���С��̵� ����

- ���ñ�� �� ���豹 ���� ���ٸ� �������ؼ������ŷ��ڡ� Ȱ��

- ���ñ�� �� ���Ծ�ü �ſ� �ݵ�� Ȯ���ϰ� �ſ��� �ŷ���

- ���ñ�� �� �ؿܽ��� ��ô������ �������� ��� Ȱ���϶�

- ���ñ�� �� ���ü�� �����Ѵٸ� �������� ǰ�� Ȯ���ؾ�

- ���ñ�� �� �ѿ� FTA�� �űԷ� ���������� ��û�� �� �־�

- ���ñ�� �� ��, ������ �������� ���ġ ������ ���İ���

- ���ñ�� �� ȭ���� �����˻� ����� ���̴� ����� ������

- ���ñ�� �� �δ��� �������� �ִٸ� �����ں�ȣ�� ���� �ذ�

�����

- CES 2026�����ӳ��̵� �κ��� ���� �� ������

- �ŷ��ð����� �߿��� ���� �ں����� �ŷ�ȸ��

- Ư������ ����� ä���� �Ҹ��ȿ �ϼ��ƴµ�

- ź���߸� ��å���� ���� ��������ޡ� ���� ��ȭ

- ������ǥ�� ȸ�������� ���� �ñ�� �����ϴ�

- 5�� ���ŵ�, 3400�� ������ �ܱ��� ���� 70%��

- SK���̴н�, �������� ��100�� Ŭ���� ���� ����

- AI ������ �������� ���Ρ��� ���Űǰ� ì�ܿ�

- AI ��� ���� ����Ʈ���� �������� Ȱ��ȭ ����

- ���� AI���� ��Ƽ���コ������CES 2026 �����ѱ���