-

�濵���� �� ����ȸ��

�������, ��Ӱ��� �� ������� ���� �����ؾ�

�Һи��� ��������� ���꼼 �δ㡦���ó �и��� �ص־� �Ѵ�

- ����Է�2021-11-04 00:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

��Ӽ��� �Ϲ����� �ҵ漼�� �ΰ���ġ���ʹ� �� ������ ���� �����̶� �����ϱ� ���� �����̴�. �⺻������ ��Ӽ��� ������� �ܿ���꿡 ���� �Ű����� �����̴�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ��������������� ����� �ִٰ� �ؼ� ��� ��Ӽ� �����ǹ��� ���� �Ǵ� ���� �ƴϸ�, �⺻������ 5����� ��Ӱ����� ������� �� �־� �ܿ������ 5��� �̻��̾�� ��Ӽ��� �����Ѵ�. ���� ������� ����ڰ� �����ϴ� ���, �⺻���� 5����� ����ڰ��� 5����� �߰��� �� 10����� ��Ӱ����� ������� �� �ִ�.

��Ӽ��� �⺻������ 5���, 10����� �̸��� ���� ��Ӽ� �����̴� �̽Ű��� ���� ����ϴ�.

���⼭ �����ؾ��� ������ ������� �ܿ������ �������� ��Ӽ��� ����ϴٺ���, ��������� �ӹ��ؼ� ��Ӽ��� ȸ���ϱ� ���� �ǻ������ ����� �ٸ� ������� ���·� ��ü�Ѵٰų� �������� ����ϴ� ���� Ż���� �ϴ� ��쵵 �ִ� ���� ����̴�. ��Ӽ� ��������̶�� ��Ӱ��� �� ��������� �����ϴ� ��찡 �ִ�. �Һи��� ��������� ���� �������� ���꼼�� �߰� �δ��ϰ� �� �� �����Ƿ� ���ó�� �и��� �ص־� �Ѵ�.<�̹���=�̹���������>

��Ӽ� ��������̶�� ��Ӱ��� �� ��������� �����ϴ� ��찡 �ִ�. �Һи��� ��������� ���� �������� ���꼼�� �߰� �δ��ϰ� �� �� �����Ƿ� ���ó�� �и��� �ص־� �Ѵ�.<�̹���=�̹���������>��Ӽ��������� �ܿ���� ��� �Ű��� �����ϱ� ���� ��� ������ �ΰ� �ִ�. ����, ������� ���� 10�⳻�� �Ⱓ���� ����ο��� ������ ����� �ִ� ��� ��Ӽ� �������� ���Խ�Ų��.

���� ��� �ǻ������ ������� ���� �ܾ��� 3����� ���, ��� �ϰ����� 5��� �����̹Ƿ� ��Ӽ� ���� 3��� ���� ���� ��ӹ��� �� �ִ�. ������ ��� 9������ �ڳ�鿡�� 4����� �����ߴٸ� ����� �ܿ���� 3����� 10���̳� �������� 4����� �ջ��� ��Ӽ��� ����Ѵ�.

�� 5����� �ʰ��ϴ� 2����� ���ؼ��� ��Ӽ��� �����ؾ� �Ѵ�. �� ��� 9���� ������ ������ �������� �ִٸ�, ��Ӽ� ���ν� �ⳳ�μ������� ������ �� �ִ�.

����ο��� ������ ������ ���ؼ��� ������� ���� 10���� �Ⱓ�� ����������, 1���� ������� �ƴ� �ڿ��� ������ �� ��쿡�� 5�Ⱓ�� �Ⱓ�� ������ ��Ӽ��� ����Ѵ�.

©�߱����ڳ��

©�߱����ڳ������ ��Ӽ� �����Ű��� 10���̳� ����ο��� ������ ����� �ִ���, 5�⳻ ����� �̿� ��Ÿģ������ ������ ����� �ִ��� ��Ȯ����, �ջ�Ű��ϴ� ���� ���� ���ҽŰ����꼼 �ΰ��� ���� �� �ִ�.

���� ���� ����������� 10��(5��) �ջ길���δ� ����ȸ�Ǹ� �ɷ���� ������, ���������� �ջ������� �ΰ� �ִ�.

�����ڰ� ������ Ȯ�εǴ� ��������� ���ؼ��� ����������Ӽ��� ������ �ΰ�������, �ε��� ���� �ڻ��� �Ű��� �������� ����ϴ� ��쿡�� ��Ӽ��� ȸ�ǰ� ���� �� �ִ�. ���� ���������� 1�⳻ 2���, 2�⳻ 5����� ����� ��ݵǰų� �뵵�� �Һи��ϰ� ������ ��� �����갡�� ������ �����Ѵ�.

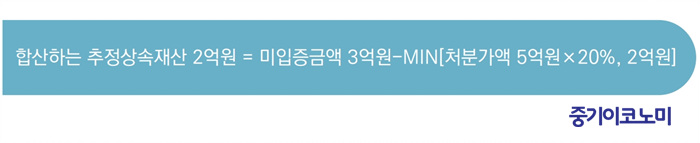

�ٸ�, ��� �� ���ó�бݾ��� 20%�� 2��� �� ���� �ݾ� ���ؼ��� ���� �� ��Ӽ� �������� �ջ��Ѵ�.

���� ��� ����� 1�� �̳� �ε����� ó���ϰ� 5����� �������� �� 2����� �ڽ��� ���·� �Ա������� ������ 3����� ���ؼ��� ��ó�� �� �� ���� ���, 3��� ���� ���� �������������� ���� �ջ��ؾ� ������ ó�бݾ� 5����� 20%�� �����ϹǷ�, 2����� �����꿡 �ջ��� �����Ѵ�.

©�߱����ڳ��

©�߱����ڳ���ش� ������ �ε��� �Ű� �Ӹ��ƴ϶� �ֽĸŰ��ڱ� �Ǵ� ���ݿ��� ����� ���ݿ� ���ؼ��� ���밡���ϴ�. ���� �ϰ����� ��Ӽ� ��������̶�� ��Ӱ��� �� ���� ����� �����ϴ� ��찡 �ִµ�, �Һи��� ��������� ������ ���� �������� ���꼼�� �߰� �δ��ϰ� �� �� �����Ƿ� ������ݿ� ���� ���ó�� �и��� �ص־� �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ����¡� Ż���� ������û ������ Ȯ���� �ȴ�

- ���ñ�� �� ���Ծ� �� �ΰ���ġ�� ���Ե� ���Աݾ� Ȯ����

- ���ñ�� �� �������� �ؼ�, ����û ���������� �ƺ�����

- ���ñ�� �� ���� �ȳ��� �ε��� �ŸŰ�༭ ���� �ۼ��ϸ�

- ���ñ�� �� �ϰ������ֱ� ��������������ǰ� ���������

- ���ñ�� �� �ε��� ���ð��� ������������� ������ ��

- ���ñ�� �� �Ӵ�� ���ȴٸ� �Ű����ѳ� ���װ��� ��û��

- ���ñ�� �� ���� ����Ǵ� �ε��� �絵�ҵ漼 ����������

- ���ñ�� �� �峲�� �θ� �⺻������������ �Ƿ�� �´ٸ�

�����

- ���� ���������� ����� �Ű��� �����δ�

- CES 2026�����ӳ��̵� �κ��� ���� �� ������

- û����� ���ϱ� ���� �����ұ������ ���캸��

- ��K-��ī ������ �����̾� ����Ʈ ������ ����

- �ŷ��ð����� �߿��� ���� �ں����� �ŷ�ȸ��

- Ư������ ����� ä���� �Ҹ��ȿ �ϼ��ƴµ�

- �ϰ������ֱ� 4�� ���硦��¡�� 935��� �ΰ�

- ź���߸� ��å���� ���� ��������ޡ� ���� ��ȭ

- ������ǥ�� ȸ�������� ���� �ñ�� �����ϴ�

- 5�� ���ŵ�, 3400�� ������ �ܱ��� ���� 70%��