-

�濵���� �� ��å����

���ڻ�ŷ� ������� ���� �������� ��ȯ�Ű���

�۷ι� ���ڻ�ŷ��� ����Ű� ����ȭ ���� �� ����

- ����Է�2021-12-20 00:00

������ ���� ���� (jk.kim@jpglobal.co.kr) �ٸ���纸��

-

�ֱ� �¶��� ���θ��� ���� �������� �Һ��ڵ鿡�� �������ǸŸ� �ϴ� ���ڻ�ŷ��� �����ϰ� �ִ�. �ѱ��������������� ���ڻ�ŷ� ������迡 ������, 2020�� �� 331���ǿ��� ���� 10������ �� 592�������� ����Ǽ��� ���⵿�� ��� �� 78% �þ���, ����ݾ� 2020� �� 3��600�� ������ ���� 10������ �� 6��8500�� ���� ���⵿�� ��� �� �ι� �̻� �����ߴ�.

����������� ������ ��ǥ������, ��������� �ڻ�

����������� ������ ��ǥ������, ��������� �ڻ��������δ� 2020����� �Ϻ�, �߱�, �̱� ���̾����� 2021��� �Ϻ�, �̱�, �߱� ������ �̵� 3������ ��ü ����Ǽ� ��� �� 84%�� ������ ��ŭ �ֿ� ���ⱹ ������ ����.

�¶��� ���θ��� ���� �Ҿ��� ��ǰ�� �����ϴ� ����ڴ� ������ ����Ű��� �ؾ� �Ѵ�. �Ҿ��� ��ǰ�� ���� ������ �Ǹ��� ������ ����Ű��� �ϰ� �Ǵ� ���, ���������� ������ ����ȭ�� ���� ���̽Ű� �� ���� ���� ����� �����ϰ� �ִ�. ���ڻ�ŷ� ��ü�� �ؿܷ� ������ �ϴ� ��� ����Ű� ��� �� ���ÿ� ���� �˾ƺ���.

�����ڻ�ŷ� ������� ���=����û�� ������� �繫ó���� ���� ���ÿ� ������, ���ڻ�ŷ��� ��ǰ�� �ֹ�, ��ݰ��� �� �ŷ��� ���� �Ǵ� �Ϻΰ� ���ڹ����� ���� ó���Ǵ� ��ŷ��� ���Ѵ�. ���ڻ�ŷ���ü�� ���̹� ��(��ǻ�� ��� ������� ���� �̿��� ��ȭ�� �ŷ��� �� �ֵ��� ������ ������ ������)�� �̿��� ���ڻ�ŷ��� ������ �ϴ� �ڴ�. ���ڻ�ŷ� ��ü �߿��� ����Ű����� �ŷ����� 15(���ڻ�ŷ��� ���� ���ǰ)�� �Ű��� �ڸ� ���ڻ�ŷ� �����ü�� �����ϰ� �ִ�.

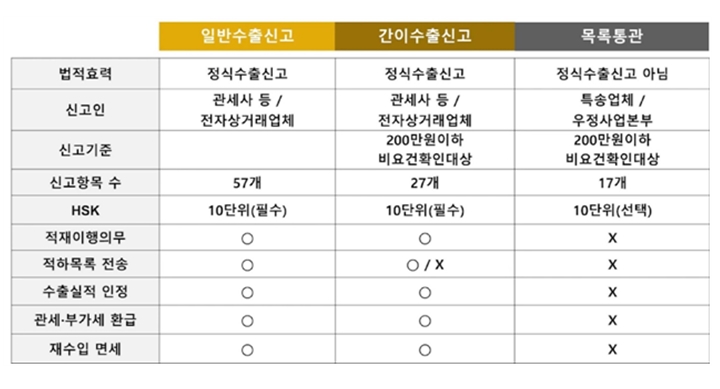

���ڻ�ŷ� ��������� ���� ��������� �Ϲݼ���Ű��� ���̼���Ű��� �ִ�. �������� ������� ���ο�ǰ, ������迡 �ݿ����� �ʴ� ��ǰ �Ǵ� ����ȯ����� �ƴ� ��ǰ���μ� ���� ��������� �ʿ�� ���� �ʴ� ��ǰ�� ���� �������� �ִµ� Ư�۸�� �� ������� ������ ���еȴ�.

������� ��� �� �Ϲݼ���Ű��� FOB �ݾ� 200������ �ʰ��ϰ� ���ɿ� ���� �������� �ִ� ǰ�� ���� ������ �Ǵ� ȭ�ְ� ����Ű��� �ϴ� ����̴�. FOB �ݾ� 200���� �����̰�, �����ǿ� �ش����� �ʴ� ���ڻ�ŷ� ��ǰ�� ���ؼ��� ���̼���Ű� �Ǵ� �������� �����Ѵ�.

���� ��������� ������ ���� �� <�ڷ�=����û>

<�ڷ�=����û>���ڻ�ŷ� �����ü�� ���� ����Ű��� �ϴ� ��� �� ���� ������ �ִ�. ù°, ���ڻ�ŷ� �����ü�� ����û�� ����Ű������� �ѱ������������� �� �ѱ�������ȸ���� ���� ����� ���� �ڻ��� ����������� �������� �� �ְ�, �� ����� ���� ������� Ȯ�μ��� �߱��� �� �ִ�.

�� ������� Ȯ�μ��� ���ʷ� ���ǰ�� ���� �� ��ȭ�ڱ��� ����� ���������� ���� �� �ִ�. �� �Һ�ó����ο����� ���� �ұ�� ��ǰ�� �¶��� ���� ���� �� ��� ������� 10���� �̸� ����� ������� ���� �ǹ�����, ������ �� �������� �����Ѵ�.

��°, ����ȯ���� ���� �� �ִ�. ������ �Ǵ� ���ǰ ������(����, ���� �� ��������)�� ���ڻ�ŷ� ��ǰ ������ ���� ����Ḧ �ܱ����� ������ ������ ������ ���, ����� ����ῡ ���� ����ȯ��Ư�ʹ��� ���� ����� ���� �� ������ ���� �Ǵ� ���ǰ HS�ڵ� 10���� �� ��������ȯ����ǥ�� ���� �����ݾ��� ȯ���� �� �ִ�.

Ư�� �������� ȯ���� �ұ���� ������ ������ ��ǰ�� ���� ������ Ȯ������ ȯ���� ���ִ� ������. ��� ȯ���� 6��� ������ �ұ���� �������� ȯ�� ���ǰ��(HS �ڵ�) �� ����Ȯ�� �� ����ȯ�� ����� �����ϴ� ���, �����ü �Ǵ� �����縦 ���� ����û UNIPASS�� �̿�, ȯ��û�� �� �� �ִ�.

��°, ����û ����Ű��ڷḦ ����û�� ���� ������ �����ڴ� ����û Ȩ�ý����� ��������� �������� Ȯ���� �� �ְ�, ����Ű� ���� ��� �ΰ���ġ�� �������� ����� �ΰ���ġ���� �� ���Ժΰ����� ���� �ΰ����� ȯ���� �� �ִ�.

��°, ���ڻ�ŷ� ��ǰ�� ���� �� ���Ա����� � ������ ��ǰ�� ���ϴ� ��찡 �ִ�. �츮���� ����� ��ǰ�� �����ž� ��Ǵ��, ���� �� �������� ���ܸ� ����� ����� ��ǰ�� ����� �� ������ �� ���� �鼼 ���� ������ ���� �� �ִ�.

�������� ��ȯ�Ű� �ý���=�Ҿ� ��ǰ�� �ŷ��� ���� ���ڻ�ŷ��� Ư���� �����ϸ�, ������ �Ǵ� �����縦 ���� ���̼���Ű� �Ǵ� ��۾�ü�� ���� �������� �ϴ� ��찡 ����.

�������� ��� �ż��ϰ� ����Ű��� �ȴٴ� ������ ������, ���ż���Ű� ���°� �ƴϹǷ� ��������� �������� �ʰ�, ���� ȯ���� �ȵǸ�, ����Ű����� ���� �߱��� ���� �ʾ� ����� �鼼 ���� �������� �� ���ٴ� ������ �ִ�.

���� �����ڰ� ��۾�ü���� ����� ��û�� ��� �������� �̷����� �Ǹ�, �����ڰ� ���̼����� �ǰ� �Ű��� �ߺ��� ���� ���̼���Ű� ���� �Ű� ������ ���� ���� ���� ���� ������ ���� �� �ִ�.

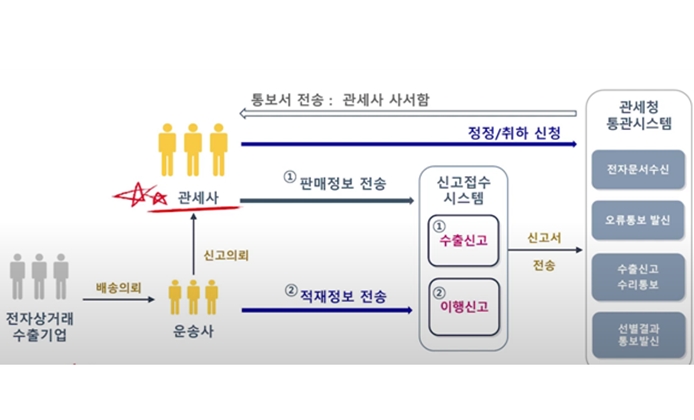

���� ���� ���ڻ�ŷ� ������� ������ �������� �����ϱ� ���� ����û������ ������ ��ǰ�� ��������� ����Ű��� ��ȯ�� �Ű��ϴ� �ý���(������ ��ȯ�Ű� �ý���)�� ����ϰ� �ִ�.

������ ��ȯ�Ű� �ý��� ���� <�ڷ�=����û>

<�ڷ�=����û>�� �ý����� Ȱ���ϴ� ���, ���ڻ�ŷ� �����ü�� ��ۻ翡�� ����� �Ƿ��ϸ鼭 ���������� �����ϸ�, ��ۻ�� ���������� ������ ��ȯ�Ű� �ý��ۿ� ������ ����Ű��� �ϰ�, �����翡�� ����Ű��� �Ƿ��ϰ� �ȴ�. ������� ���� ȭ�ָ� �븮�� �Ű������μ� ������ ��ȯ�Ű� �ý��ۿ� �Ǹ������� �����ϸ�, ������ ��ȯ�Ű� �ý����� ���� ����û�� ���̼���Ű����� �������� ���۵ȴ�.

���ڻ�ŷ� �����ü�� ������ ��ȯ�Ű� �ý����� Ȱ���ϴ� ���, ��ǰ�� ��������ȯ�� �Ű�, ������� ���� �� ����Ű����� �߱����� ���ǰ�� ��ǰ ���� ����� �鼼 ��û�� �����ϴ�. ���� ���ļ���Ű� ��� ��ۻ��� ��������Ű��� ���ϸ�� ������ �����ǹǷ� ���ϸ�� ���۷� �̹�, ��ۻ翡 ���ǰ ����Ƿڸ����� �����縦 ���� ����Ű� ������� �̷��� �ż��� ��������� �� �� �ִ�.

���� ���ڻ�ŷ� �����ü�� �¶��� ���ڻ�ŷ� ������ �ϸ鼭 ���� ����Ű��� ������ ���Ҵٸ�, �� �ý����� ���� ������ Ȱ���غ��� ���� ������ �ʿ䰡 �ִ�. (�߱����ڳ�� ����=����������� ������ ��ǥ ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ���Ƹ��� FBA ������ �̿��� ���� �����ұ�

- ���ñ�� �� �������� ���ſ��� �������ǡ��̶� �����ؾ�

- ���ñ�� �� HS���� ���� ���ࡦ��HS�ڵ塯 Ȯ�� �߿��ѵ�

- ���ñ�� �� RCEP������ FTA ���� �������� ȿ�� Ȯ�븦

- ���ñ�� �� �������� ��û�Ϸ��� ���������������ڷ� �߿�

- ���ñ�� �� ڸ���̾� LDP�ŷ����� �䱸����� ���� ����

- ���ñ�� �� ���� ���δ� ���̷��� ������ȯ�������� Ȱ��

- ���ñ�� �� HS ǰ��з�ǥ�� ������ ���С��̵� ����

- ���ñ�� �� ���豹 ���� ���ٸ� �������ؼ������ŷ��ڡ� Ȱ��

�����

- ���ͻ���� ���������������� �Ƿ����� ��ȯ ����

- ���ܽð��ٷ��ڡ��� ���� ���غ��� ��Ȯ�� �����ؾ�

- 2026�� üũ�ؾ� �� ȸ�� �����ι����� ��������

- �ұ�� AI ��� ���衤���� ���� ��������AI ����

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- ���꽺��, �ڽ��� ���塦���� 5��5000��

- �������̺ꡤ��̱ݼ� �ڽ��� ���塦29�� �ŷ�

- ������ �����ű���� ���� �� �� �帣�� �ϰڴ١�

- �ź�–iM��ũ, �������� �츱 ������ ���� ����

- ����û, ���� �Ҿ� ���߱� Ż����ü 31�� ��������