-

�濵���� �� ����ȸ��

����ǥ�� 5����� �ұ���� ���μ��� ��

���μ� ����������ǥ�� ���� ��������2022�� ���������ȡ� �ֿ� ���� ����

- ����Է�2022-09-01 09:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

��ȹ�����ΰ� 2022�� ������������ �ֱ� ��ǥ�ߴ�. �̹� ���������� ���� ������� �� ��Ȱ�� ����濵�� ���������� ������ ��ĥ ������ ���� �ʴ�.

�������� �ſ� ä���� ������

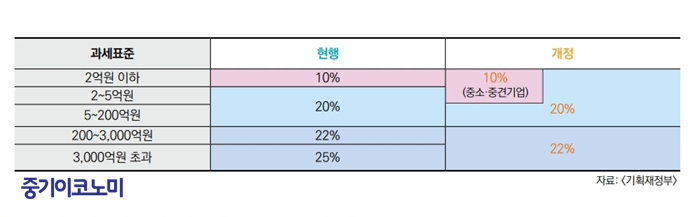

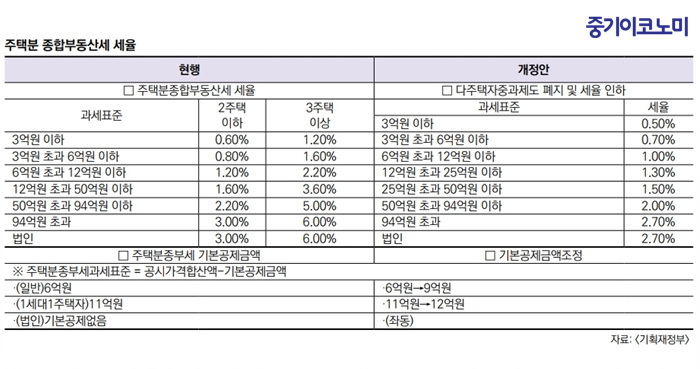

�������� �ſ� ä���� ���������� ���� ���μ� ���� �� ����ǥ���� ������ �����ƴ�. �������� �ұ��, �߰߱��, ������ ���о��� �ϰ������� ����ǥ�غ� ������ ���������, �̹� ���������ȿ��� �����߰߱���� ��� 10%�� ���������� 2������� 5������� Ȯ��ƴ�.

���� ����ǥ���� 3000����� �ʰ��ϴ� ������ ��� ���������� 25%���� 22%�� ���ϵƴ�.

©�߱����ڳ��

©�߱����ڳ������ ��� ����ǥ���� 5����� �ұ���� ��� ���༼���� ���μ��� 8000�������� ���dz�, �����ȿ� ������ 5000�������� ���ǹǷ� ������ 3000������ ���δ��� ���ҵȴ�. �ٸ� ȣ�ھ�, ������, �ܶ������� ���� �Һ� ������ �����ϴ� �����߰߱���� ���� ���ܵȴ�.

���� ���������� ������ 50%�� �ʰ��ϰ� �ε����Ӵ���� �־������� �ϰ� �������������� ������� 50% �̻��� ��쿡��, ���� 10% ���������� ������� �� ���� ���� ���� 20%������ �ٷ� ����ް� �ȴ�. ������ ������ 2023� �ͼ� ����к��� ����ǹǷ� �ǹ��� 2024�� 3���� �Ű��ϴ� ���μ� �Ű��к��� ����� �����̴�.

���༼�������� ���ڸ� â�� �� ���� ������ ���� �������� ���װ���, ��ȸ����� ���װ���, ��´������� ���װ���, ������ ��ȯ ���װ���, �������� ������ ���װ������ ������ �ΰ� �ִ�. ���� ���� ������ ü�輺�� �����ϸ� �ߺ������� ���� ��ȿ������ �����Ѵٰ� ��, �ݹ� �����ȿ����� ���հ��뼼�װ����� �ż��ϰ� �⺻���� �� �߰������� �����ϵ��� �ߴ�. ��ü���� ���������� ������ ����.

©�߱����ڳ��

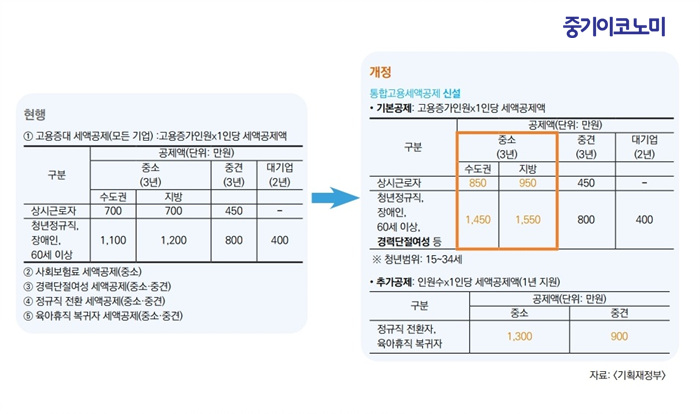

©�߱����ڳ������ �������� �������, ��ñٷ��� ���, ���İ��� ���� ���� ���� �������������� ���ϼ��� ������ �������� ȥ���� ���Ҵ�. �ݹ� �⺻���� ���뿡 ������, �ϰ������� ���������ο��� ���� 850����~1550������ ���װ����� �����ϰ� �߰������μ� ���������� ��ȯ�� �ٷ��ڳ� �������� �����ڰ� �ִ� ��� 1�δ� 900����~1300������ ���װ����� ���� �� �ִ�.

�� ���װ��������� ���캸��, û�� ������ �ٷ��ڸ� ä���ϴ� ��쿡 �ִ�ġ�� ���װ����� ���� �� �ֵ��� ���ִµ�, ���⼭ û���� ������ �� 29������ �� 34���� ������ ��ȭ�ƴ�. �ٸ�, �⺻���װ��� �� 2���̳� ��ñٷ��� ���� �����ϴ� ��� �����ݾ��� �����ؾ� �ϸ�, �߰����װ����� ���� ��쿡�� ������ ��ȯ��, �������� �����Ϸκ��� 2���̳� �ش� �ٷ��ڿ��� �ٷΰ��� ���� �� �����ݾ� ������ ��¡�ϹǷ� �����ؾ� �Ѵ�.

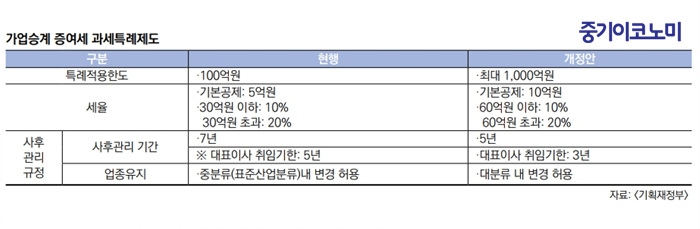

�ڳడ �θ�κ��� �����°� �������� �ֽ� ���� �������� ���, �Ϲݴ��������� �����ϰ� �������� 100����� �ѵ��� 5��� ���� �� 10%�� ���� ���������� ������� �� �ִ� �����°� ������ ����Ư�������� ������ ��ȭ�ƴ�. ���⺻������ ���� 5������� 10������� �����ߴٴ� ��, �����İ��� �Ⱓ�� 7��� 5������ �����ߴٴ� ��, ���°���� ������ ������ ���ʿ��� �ߺз����� ���������� ������ ���������� �����ȿ����� ��з��� ������ ���ƴٴ� ���� ���� ���.

©�߱����ڳ��

©�߱����ڳ������ �����ֽ��� �����ֿ� ���� ����ǥ�� 3��� ���Ϻ��� 20%, 3��� �ʰ����� 25%�� ������ �絵�ҵ漼�� �����ϰ� ������, �̹� �����ȿ����� ���������� Ȱ��ȭ��Ű�� ���� ������ ���ػ��� ������ ������ �����ϰ� �����ݾ� ���ظ� ���� ���Ҵ�. ���� �ű��ڱ��� ������ ���� �����Ǿ� ����� ����Ȱ���� ������ �� �� ���� ������ �ȴ�. �ش� �������� ������ ����Ǵ� ������ 2023�� 1��1�� ���� �絵�ϴ� �ֽĺ��� ����� �����̴�.

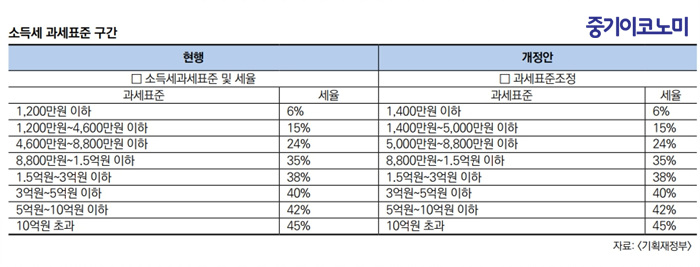

�ҵ漼 ����ǥ�� ������ �����ƴ�. 2008�� ���� �����Ⱓ ���� ����ǥ�� ������ �����Ǿ��, �ֱ� ���������������� ���� ������������ ���δ��� �氨��Ű�� ���� �Ʒ��� ���� �����ƴ�. �ٸ�, �ѱ� 1.2��� �ʰ��ڿ� ���ؼ��� �ٷμҵ漼�װ����� �ٿ� ���δ� �氨�� ���� ��ҽ��� ���δ� ���� ��Ģ�� �����ϰ��� �� ������ ���δ�.

©�߱����ڳ��

©�߱����ڳ�����úп� ���� ���պε��꼼 ������ �����ƴ�. �ε��� ���� ���� �������� ��� �ε��� ������ ����ȭ��Ű��, 1�����ڿ� �������ڰ� ���ü��� ���� ���δ� ������ �ؼ��ϱ� ���� ���ü��� ���� ���������� ����ƴ� ���������� �����ϰ� ���ð��ױ��� ���������� �ż��ƴ�. ���� ���ú� ���պε��꼼 �⺻�����ݾ� ���� �����ƴ�. ����� ������ 2023�� �ͼӺ� ���պε��꼼���� ����� �����̴�.

©�߱����ڳ��

©�߱����ڳ��Ư�������ڿ��� �������� �ڻ��� 5�⳻ �絵�� �絵������ ����� ��, ���� ����� ���������� �ƴ� �������� ��� ����� ��氡���� ����, �絵������ ����� �絵���� �����ϰ� �ִµ� �̹� �����ȿ����� �����Ϸκ��� 5�⳻�� ����� 10���̳� �絵�÷� ����� ��ȭ�ߴ�. �ش� ���� ����� 2023�� 1��1�� ���ĺ��� �������� ������ ����ǹǷ� ������ʹ� 10�⳻ �絵��ȹ�� ������ Ư�������ڷ��� ������ �����ϴ� ���� ������ ���̴�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ���μ� �ְ����� ���߰� ��ǥ���� 2�ܰ��

- ���ñ�� �� �ӱ��λ��� �����ϴ� ������������� ����ߴ�

- ���ñ�� �� ���� ��� ���ÿ� ���� ��Ų�ٴ� ������å����

�����

- ���� ���� ���ӵ���̿�, �ڽ��� �ű� ���� ����

- LG�̳���, ��ǥ�ְ� 20% ���� ����, ���塤���� ����...

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- �Һ�ó��� M&A Ȱ��ȭ ���� ����ü�� ����

- �������� ���ŵ� 9853���... LG���֡���������

- �������� ����ɼDZ��� ���ʱ� ���� ���á� �߿�

- ���� ä�� �� ä��������, ����������ȣ�� üũ

- ������, ������, �������������� ������ ���� ���ɼ�

- �Ŵ� �÷��� ����, ������ �ŷڸ� ����ϴ�

- �ܱ��� ���л����뵿�� ����� ���ڡ� ���� �����