-

Live СпБт Єг МвЛѓАјРЮ

РњМвЕц РкПЕОїРкРЧ ЁЎКёБнРЖБЧ ДыУтЁЏ ДыУЅ НУБо

РкПЕОїРк КЮУЄРЧ ОчРћ СѕАЁЕЕ НЩАЂЧЯСіИИ СњРћ ОЧШ Дѕ ХЋ ЙЎСІ

- БтЛчРдЗТ2023-05-26 00:00

УЄЙЮМБ БтРк (iscra79@junggi.co.kr) ДйИЅБтЛчКИБт

-

МвЛѓАјРЮЁЄРкПЕОїРкРЧ КЮУЄ БдИ№АЁ ФПСіАэ РжДй. ОчРћ БдИ№ЕЕ НЩАЂЧЯСіИИ, РњМвЕц РкПЕОїРкРЧ КёБнРЖБЧ ДыУтРЬ БоСѕЧЯАэ РжАэ, УыОрТїСжРЧ ДыУт БдИ№ПЭ ПЌУМРВРЬ СѕАЁЧЯАэ РжДТ СЁРЬ ПьЗСНКЗДДй. МвЛѓАјРЮЁЄРкПЕОїРкРЧ КЮУЄ ЧіШВРЛ ЛѓММШї КаМЎЧЯАэ, ЧбАш РкПЕОїРкПЁ ДыЧб БтСи ИЖЗУАњ ДыРР ИХДКОѓ Ею ЦЏДмРЧ СЖФЁАЁ ЧЪПфЧЯДйДТ СіРћРЬ ГЊПРАэ РжДй.

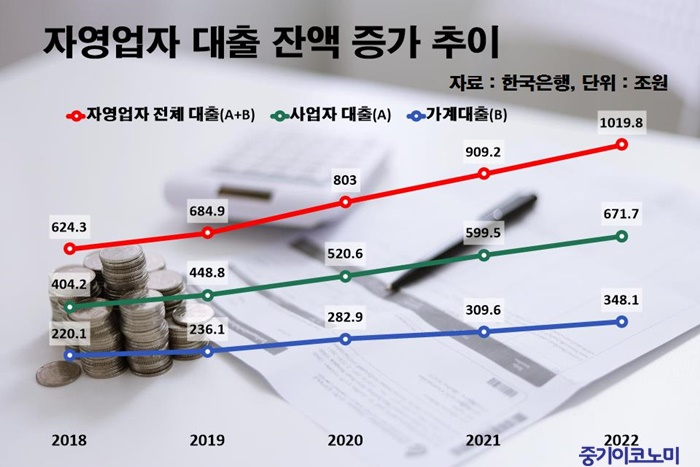

ТќПЉПЌДыАЁ СіГ 24РЯ ЙпЧЅЧб ЁЎ2018~2022Гт РкПЕОїРк КЮУЄ УпРЬЁЏ РкЗсПЁ ЕћИЃИщ, СіГЧи ИЛ БтСи МвЛѓАјРЮЁЄРкПЕОїРкРЧ ДыУтРК 1019СЖПјРЛ БтЗЯЧи 2019Гт ДыКё 334СЖ9000ОяПјРЬ ДУОюГЕДй.

БшГВСж ТќПЉПЌДы ЙЮЛ§ШёИСКЛКЮ НЧЧрРЇПјРК ЁАРкПЕОїРкРЧ ЛчОїРкДыУт, АЁАшДыУт И№ЕЮ БоАнШї ЛѓНТЧЯАэ РжРИИч, РЬДТ ФкЗЮГЊ НУБт ИХУтАЈМвИІ ЁЎПЕВјЁЏ ДыУтРЛ ХыЧи ИоПьАэ ПЕОїРЛ РЏСіЧЯАэ РжБт ЖЇЙЎЁБРЬЖѓАэ КаМЎЧпДй.

<БзЗЁЧШ=УЄЙЮМБ БтРк> ©СпБтРЬФкГыЙЬ

<БзЗЁЧШ=УЄЙЮМБ БтРк> ©СпБтРЬФкГыЙЬЁоАЁАшНХПы ДыУтРК АЈМвЧпСіИИ=АЁАшНХПы СѕАЁРВРК 2020Гт 7.9%ЗЮ СЄСЁРЛ ТяРК ШФ 2022Гт ЕщОю АХРЧ 0%ДыЗЮ ЖГОюСГАэ, 2022Гт АЂ КаБтКАЗЮ ЛьЦьКИИщ РќУМ РмОзРЬ РЯКЮ АЈМвЧб НУБтЕЕ РжОњДй. РЬДТ СіМгЕШ БнИЎРЮЛѓ БтСЖПЁ ДѕЧи, ЙЎРчРЮ СЄКЮ ШФЙнБт АЁАшДыУт АќИЎЙцОШРЬ ПЕЧтРЛ ЙЬФЃ АЭРИЗЮ ТќПЉПЌДыДТ КаМЎЧпДй.

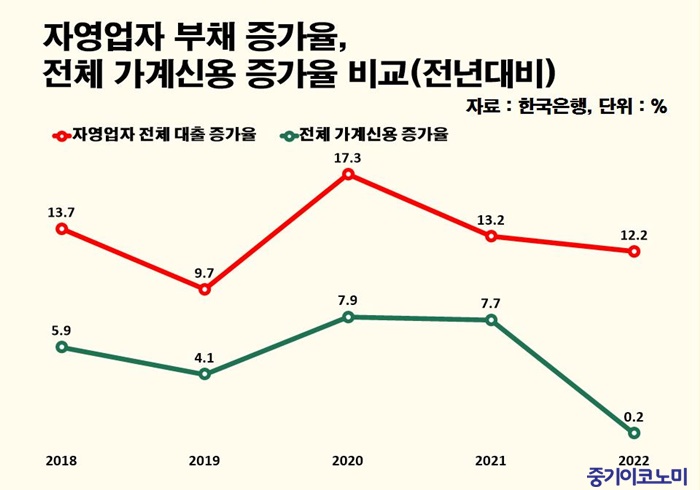

БзЗЏГЊ РкПЕОїРк ДыУтРК БнИЎРЮЛѓ, ДыУтБдСІПЁ ОЦЖћАїЧЯСі ОЪАэ СіМгРћРИЗЮ ГєРК СѕАЁРВРЛ КИПДДй. ФкЗЮГЊ19 РЏЧр УЙЧиПДДј 2020Гт РкПЕОїРк ДыУтРмОз СѕАЁРВРК 17.3%ИІ БтЗЯЧи ЦјЙпРћРЮ СѕАЁММИІ КИПДАэ, 2021ГтАњ 2022ГтПЁЕЕ АЂАЂ 13.2%, 12.2%РЧ СѕАЁРВРЛ БтЗЯЧпДй.

БнИЎРЮЛѓПЁ ЕћИЅ ПјИЎБн ЛѓШЏКЮДуРЬ АЁСпЕЧАэ ПјРкРчАЊ ЛѓНТ ЕюРЧ ОЧРчПЁЕЕ КвБИЧЯАэ РкПЕОїРк ДыУтРЬ СѕАЁЧб АЭРК РкЙпРћРЮ УјИщПЁМ РЬЗяСј АЭРЬ ОЦДЯЖѓ ПЕОїРЏСіИІ РЇЧи ОюТП Мі ОјДТ МБХУРЬЖѓДТ КаМЎРЬ СіЙшРћРЬДй.

ЁоРњМвЕц РкПЕОїРк ИЎНКХЉ ФПСЎ=РкПЕОїРк ДыУтРЧ ОчРћ СѕАЁЕЕ НЩАЂЧЯСіИИ, Дѕ ХЋ ЙЎСІДТ РкПЕОїРк КЮУЄРЧ СњРћРЮ ОЧШДй. УжБй 2ГтАЃ РњМвЕцУў РкПЕОїРкРЧ КЮУЄ СѕАЁРВРК СпЁЄАэМвЕц РкПЕОїРкКИДй ГєОЦ ИЎНКХЉАЁ ФПСГДй.

МвЕц ЧЯРЇ 30% РњМвЕц РкПЕОїРкРЧ КЮУЄ СѕАЁРВРК 2020Гт 22.3%ЗЮ СЄСЁРЛ ТяОњРИИч, 2021Гт 17.3%, 2022Гт 18.1%ИІ БтЗЯЧЯИч КЮУЄАЁ БоМгЧЯАд ДУАэ РжДй.

РкПЕОїРк КЮУЄРЧ СњРћ ОЧШ ПјРЮ ЕЮЙјТАДТ ЛѓДыРћРИЗЮ БнИЎАЁ ГєРК КёРКЧрБЧ ДыУт КёСпРЬ ГєОЦСіАэ РжДйДТ СЁРЬДй.

2018Гт РќУМ РкПЕОїРк ДыУт Сп КёРКЧрБЧ ДыУт КёСпРК 31.4% МіСиРЬОњДТЕЅ, 2020Гт 33.5%ИІ БтЗЯЧб ШФ 2Гт ИИПЁ Ор 6%pАЁ СѕАЁЧи 39.3%ИІ БтЗЯЧпДй. РќУМ РкПЕОїРк ДыУтРмОз Сп 40%АЁ КёРКЧрБЧ ДыУтРЮ АЭРЬДй.

КёРКЧрБЧ ДыУт СѕАЁРВРК 2020Гт 22.3%, 2021Гт 24.3%, 2022Гт 24.3% Ею ГєРК СѕАЁРВРЛ КИРЬАэ РжДй. КёРКЧрБЧ ДыУтРК АэБнИЎЗЮ РЬРкЛѓШЏ КЮДуРЛ АЁСпНУХАДТ ПфРЮРЬ ЕШДй. РЬДТ ЧтШФ ДыУт КЮНЧШ РЇЧшРЛ ГєРЬДТ ПјРЮРЬ ЕЩ Мі РжДй.

<БзЗЁЧШ=УЄЙЮМБ БтРк> ©СпБтРЬФкГыЙЬ

<БзЗЁЧШ=УЄЙЮМБ БтРк> ©СпБтРЬФкГыЙЬЁоРкПЕОї КЮУЄ 70%АЁ ДйСпУЄЙЋ=РќУМ РкПЕОїРк КЮУЄ Сп 70.6%АЁ ДйСпУЄЙЋПЁ ЧиДчЧбДй. 2022Гт 1КаБт ИЛ 167ИИ6000ИэРЬДј ДйСпУЄЙЋРк МіДТ 2022Гт ИЛ 173ИИИэРИЗЮ 5ИИ4000ИэРЬ ДУОњАэ, ДйСпУЄЙЋ РмОз ПЊНУ 2022Гт 1КаБт 675СЖ4000ОяПјПЁМ 2022Гт ИЛ 720СЖ3000ОяПјРИЗЮ Ор 45СЖПјРЬ СѕАЁЧпДй.

УыОрТїСж МіПЭ УыОрТїСжРЧ УЄЙЋРмОз СѕАЁ ЖЧЧб РЇЧшПфРЮРИЗЮ КаМЎЕШДй. ЧбБЙРКЧрПЁМ СЄРЧЧЯДТ УыОрТїСжДТ 3АГ РЬЛѓ БнРЖБтАќРИЗЮКЮХЭ ТїРд СпРЮ ДйСпУЄЙЋРкРЬИщМ РњМвЕц ЖЧДТ РњНХПы ТїСжИІ ИЛЧбДй. 2022Гт 1КаБт ИЛ 31ИИ6000ИэРЬОњДј УыОрТїСжДТ 2022Гт ИЛ 33ИИ8000ИэРИЗЮ СѕАЁЧпРИИч, 88СЖ8000ОяПјРЬОњДј УыОрТїСжРЧ УЄЙЋРмОзРК 100СЖПјРЛ ГбОюМБ ЛѓШВРЬДй.

РкПЕОї КЮУЄРЧ БдИ№ СѕАЁПЭ ЧдВВ ПЌУМРВЕЕ СѕАЁЧЯАэ РжДй. 1АГПљ РЬЛѓ ПјИЎБнРЛ ПЌУМЧб РкПЕОї ПЌУМРВРК 2022Гт 1КаБт ИЛ 0.17%ПЁМ 4КаБт ИЛ 0.26%ЗЮ ЛѓНТЧпДй. УыОрТїСжРЧ ПЌУМРВРК ПьЗСЧв ИИЧб ЛѓШВРЬДй. РкПЕОї УыОрТїСжРЧ ПЌУМРВРК ААРК БтАЃ 6.22%ПЁМ 8.08%ЗЮ ЛѓНТЧпДй.

ТќПЉПЌДыДТ ПРДТ 9Пљ ИИБтПЌРх, ЛѓШЏРЏПЙ СЖФЁАЁ ГЁГ ШФ 100СЖПјПЁ ДоЧЯДТ УыОрТїСжРЧ КЮУЄ ПЌУМРВРЬ ГєОЦСњ АЁДЩМКПЁ ДыЧи ЛчРќ СиКёАЁ ЧЪМіРћРЬЖѓАэ АСЖЧпДй.

Бш КЏШЃЛчДТ РкПЕОїРк КЮУЄЙЎСІДТ ГЏЗЮ НЩАЂЧиСіАэ РжСіИИ, СЄКЮГЊ БЙШИ ОюЕ№ ЧЯГЊ РЬ ЙЎСІИІ РћБиРћРИЗЮ ГЊМ ЧиАсЧЯЗСДТ СжУМАЁ КИРЬСі ОЪДТДйИч, ЦЏШї СЄКЮАЁ ЦЏДмРЧ ДыУЅРЛ ГЛГіОп ЧЯСіИИ СіГЧи ЛѕУтЙпБтБн УтЙќ РЬШФ ОЦЙЋЗБ ПђСїРгРЬ ОјРИИч, БзЖЇ ГЛГѕРК ЛѕУтЙпБтБн ИЖРњ НЧРћРЬ ИХПь РњСЖЧЯДйАэ ЧпДй. СЄКЮРЧ СЄУЅРЬ КЖћ ГЁ УЄЙЋРкЕщПЁАдЕЕ ПмИщ ЙоРЛ СЄЕЕЗЮ НЧШПМКРЬ ОјДйДТ ОъБтДй.

ЁоЁАМБ СЖСЄ ШФ РчБтСіПј ЧСЗЮБзЗЅЁБ=ЙщСжМБ ТќПЉПЌДы АцСІБнРЖМОХЭ НЧЧрРЇПјРК МвЛѓАјРЮ Йз РкПЕОїРк ДыУт ЧіШВ Йз КаМЎКИАэМИІ СЄБтРћРИЗЮ РлМКЧиОп ЧбДйАэ ЧпДй. РкПЕОїРк КЮУЄДТ ХЉАд КИИщ АЁАшКЮУЄРЧ РЯКЮРЬСіИИ, АэСЄЕШ БоПЉМвЕцРЛ БтЙнРИЗЮ ЧЯДТ АЁАшПЭ ДоИЎ ПЙУјРЛ СЄШЎЧЯАд ЧЯБт ОюЗСПю ЛчОїМвЕц БтЙнРЧ КЮУЄДй. ЕћЖѓМ СЄКЮАЁ КАЕЕЗЮ ХыАшАќИЎИІ ЧЯАэ Бз ЧіШВРЛ КаМЎЧб КИАэМИІ РлМКЧи АјАГЧв ЧЪПфАЁ РжДйДТ АЭРЬ Йщ РЇПјРЧ МГИэРЬДй.

ЧбАш РкПЕОїРк БтСиРЛ ИЖЗУЧЯАэ ЧбАш РкПЕОїРкПЁ ДыРРЧЯДТ ИХДКОѓ Ею ДыУГЙцОШ ИЖЗУЕЕ НУБоЧЯДй. КЮУЄАќИЎ ЙцЙ§Ањ АњДы КЮУЄ ЙпЛ§ НУ ДыУГЙцОШ ЕюРЛ ММЙаЧЯАд ОШГЛЧв ЧЪПфЕЕ РжДй.

Йщ РЇПјРК АњСпЧб УЄЙЋИІ БзДыЗЮ Еа УЄ ЛѕЗЮ СіПјБнРЬГЊ НХБдДыУтРЛ ЧЯДТ АЭРК РчБтКёПыРИЗЮ ОВРЬБт КИДй СОРќ УЄЙЋИІ КЏСІЧЯДТЕЅ ПьМБ ОВРЬАд ЕЩ АЭРЬЖѓИч, МБ УЄЙЋСЖСЄ ШФ РчБтСіПј ЧСЗЮБзЗЅРЧ ПЌАш ПјФЂ МіИГРЬ ЧЪПфЧЯДйАэ АСЖЧпДй.

РЬПЭЧдВВ УЄЙЋЛѓДуАњ УЄЙЋСЖСЄР§Тї СіПј Ею ПјНКХщ МКёНКЕЕ ИЖЗУЕХОп ЧбДй. РЯЙн АЁАшКЮУЄРЧ АцПь МПя, АцБт ЕюПЁ РжДТ БнРЖКЙСіЛѓДуМОХЭПЁМ УЄЙЋЛѓДу Йз УЄЙЋСЖСЄР§ТїСіПј, РчБтСіПј ЧСЗЮБзЗЅ ПЌАш ЕюРЛ ПјНКХщРИЗЮ СіПјЧЯАэ РжДй. Йщ РЇПјРК РЬЗЏЧб БнРЖКЙСіЛѓДуМОХЭ БтДЩРЛ Дѕ ММКЮШЧЯАХГЊ КАЕЕ МОХЭИІ МГФЁЧи ДыРРЧЯДТ АЭРЬ ЧЪПфЧЯДйАэ ИЛЧпДй. СпБтРЬФкГыЙЬ УЄЙЮМБ БтРк

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг ФкЗЮГЊ КњЁІМвЛѓАјРЮЁЄРкПЕОїРк КЮУЄ ЧиАс УЫБИ

- АќЗУБтЛч Єг РкПЕОї ДыУтПјИЎБн ЛѓШЏРЏПЙ ГЁГЊИщ КЮНЧ ПьЗС

- АќЗУБтЛч Єг РКЧрРЬ КЮАњЧЯДТ СпЕЕЛѓШЏМіМіЗсКЮХЭ ОјОжРк

- АќЗУБтЛч Єг АэЙААЁ ДыУЅ БнИЎРЮЛѓРИЗЮ РКЧрИИ МіРЭРЛ ГН МР

- АќЗУБтЛч Єг РЬРк 20%АЁ ГЗРКАЁЁІПУИЎИщ Књ АБРЛМі РжРЛБю

- АќЗУБтЛч Єг ДыУт ИИБтПЌРх ЛчАЂСіДыЁІСпБт ШцРкЕЕЛъ ПьЗС

СЄУЅЙ§Зќ

- ММЙЬЦФРЬКъЁЄЛяЙЬБнМг ФкНКДк ЛѓРхЁІ29РЯ АХЗЁ

- АГРЮШИЛ§ Р§ТїПЁМ КаОчБЧРЛ РчЛъПЁ ЦїЧдЧи ЦђАЁ

- БлЗЮЙњ ГьЛі Йз РњХКМв ЦЏЧуУтПј АЧМі 1РЇДТ LG

- НХУМПЭ БтМњ, ЕЕНУПЭ ЙЬЗЁПЁ ДыЧб ДйОчЧб СњЙЎ

- ПЃКёЕ№ОЦ, 29СЖПј ХѕРдЧи БзЗЯ(Groq) ЛчНЧЛѓ РЮМі

- ЧбШПЁОюЗЮНКЦфРЬНК, ЧзПьПЌАњ ПьСж ХНЛч АГЙп

- ЁАБнРЖСжБЧЁІНКХзРЬКэФкРЮ СІЕЕ ДЪУтМі ОјДйЁБ

- СпБтКЮ, НКФЩРЯОї ЦСНК ПюПЕЛч 50Аї НХБд И№С§

- 'ГЛЕЗУГЗГ МвСп' НКЦЉОюЕхНЪФкЕх ЙЋДЬИИ АЁРдОШЕХ

- 26РЯ АјИХЕЕ АХЗЁДыБн 7011ОяПј, РќРЯ ДыКё 175Оя Ёш